老後の生活費を試算してみました!Life in retirement

老後の生活費っていくらかかるのかって、誰もが一度は考えたことがあるのではないでしょうか?

社会保障としての年金の問題がこれだけクローズアップされいる今日なら、誰もが気になるところだと思います。

1.家計調査年報(家計収支編)平成27年(2015年)

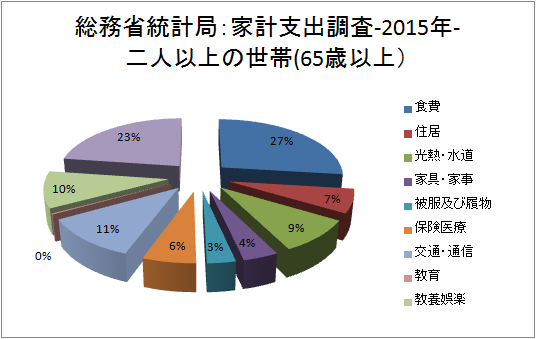

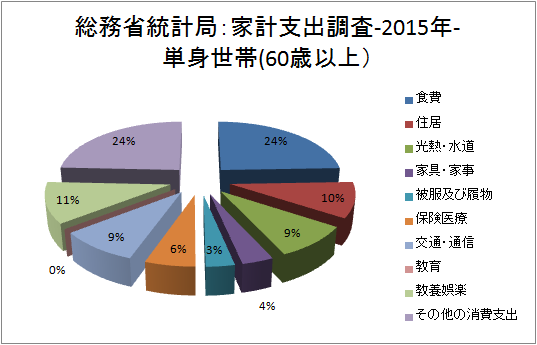

さてここで具体的に、65歳以上の二人以上の世帯の家計支出と60歳以上の単身世帯の家計支出を、平成27年(2015年)の家計調査年報(家計収支編)から見てみましょう!

| 家計支出項目 | 2人以上の世帯(65歳以上) | 単身世帯(60歳以上) | |

|---|---|---|---|

| 世帯人数 | 2.49人 | 1人 | |

| 世帯主の年齢 | 73.5歳 | 73.8歳 | |

| 持家率 | 92.6% | 79.3% | |

| 消費支出合計 | 253,786円 | 148,890円 | |

| 居住 | 16,613円 | 14,467円 | |

| 必要支出費 | 食費 | 64,705円 | 36,378円 |

| 光熱・水道 | 22,957円 | 13,327円 | |

| 家具・家事 | 9,953円 | 5,263円 | |

| 被服及び履物 | 8,058円 | 4,756円 | |

| 保健医療 | 15,057円 | 8,344円 | |

| 交通・通信 | 28,839円 | 13,537円 | |

| 教育 | 625円 | 0円 | |

| 教養娯楽 | 25,527円 | 16,643円 | |

| その他 | 57,752円 | 36,175円 | |

2.家計支出項目

上記の表とグラフをパッと見て、老後の生活として2人以上の世帯では253,786円、単身世帯では148,890円くらい必要・・・なんだと思わないで下さい!

よく総務省の統計を参照して老後の必要な生活費なんて記載している記事を見ますが、大きく見落としている箇所があります。

それは、持ち家率と住居費です!

一人暮らしをされた方やローンでマイホームを買った方なら分かると思うのですが、生活費の中で一番大きなウェートを占めるのが住居費と言っても過言ではありません!

そこで先ず持ち家率を見てみると、2人以上の世帯と単身世帯でそれぞれ 92.6%と 79.3%です。

そう考えると、この表とグラフを示す統計は持ち家を持っておられる方の老後の生活費としてみた方がいいと思います。

3.必要な家計支出項目

支出項目の中で生活に必要な項目を住居費を除きピックアップしてみると、「衣食住」と「生活に必要なインフラ」を示す食費・光熱・水道・家具・家事・被服及び履物・保健医療・交通・通信費と言ったところかと思います。

これらの住居費を除く必要支出合計額は、2人以上の世帯では 149,569円、単身世帯では 81,605円となります。

もちろん寒冷地や田舎など地域ごとに光熱・水道費や交通・通信費などカスタマイズしなければならないので、そこも要注意です。

4.住居費

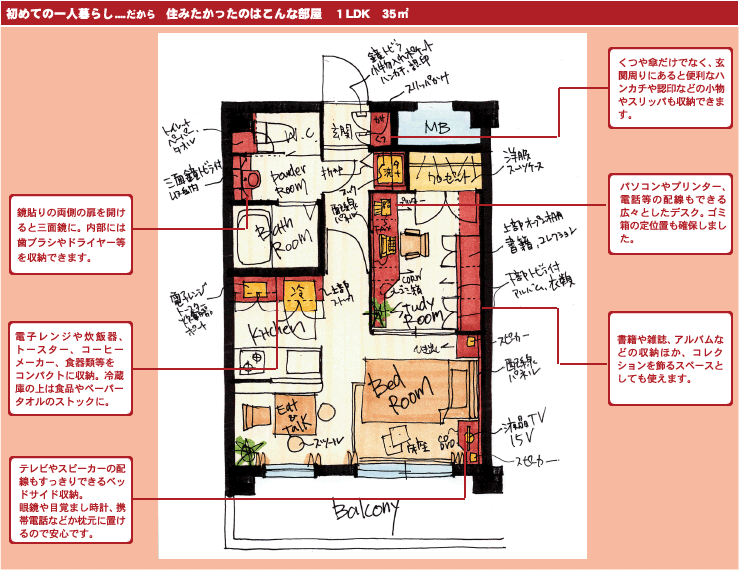

最後に住居費について見ていきたいと思いますが、その前に居住空間として生活に必要な大きさはどれくらい必要かを見ていきたいと思います。

長年生活していくことを考えると収納スペースが必要となってきます。普段着る衣服は洋服ダンスや和ダンス等に入れるとしても、季節違いの衣服を収納するスペースが必要となってきます。

単身者の場合でも、1LDK(専有面積 30~40平米)くらい広さがあると、収納スペースは割と確保されていて、風呂トイレも別で長期でも快適に過ごしやすいかと思います。

また、家でも仕事をするという仕事中心のライフスタイルを送っている方なら、思い切って洋室を仕事部屋(又は書斎)として使い、LDKをホテルの客室のような寝室として使うと言う方法も有りますので、おススメです!

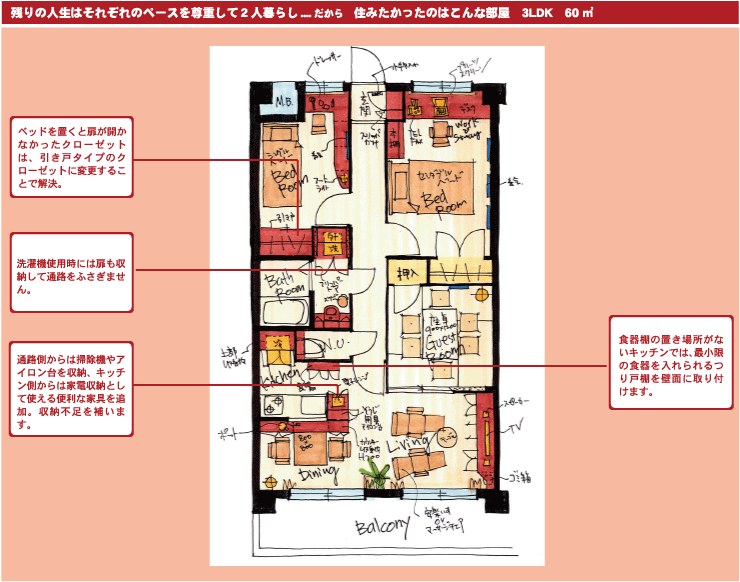

2人の世帯だと、2人の生活スタイルによって 2LDK~ 3LDK(専有面積 45~60平米)くらい必要かと思います。新婚生活としてスタートする広さとしてもこれくらいからと言われています。

5.都会のマンションの家賃、固定資産税と管理費等の相場

住居費として、賃貸の場合は家賃が必要となり、持ち家の場合は固定資産税とマンションの場合は管理費や修繕積立費が必要となります。

住居費として簡素化するために、固定資産税は年間必要費÷12として、月額ベースに換算して相場がどれくらいなのか表にしてみました。(平成30年3月現在)

| 物件(平米) | 固定資産税(月) | 管理費+修繕積立金 | 家賃 |

|---|---|---|---|

| 東京都中央区(21.60) | 4,883円 | 13,980円 | 90,000円 |

| 大阪市中央区(33.54) | 4,848円 | 17,932円 | 75,500円 |

| 大阪市西区(21.88) | 3,803円 | 13,400円 | 62,000円 |

| 大阪市中央区(55.30) | 8,608円 | 16,932円 | 160,000円 |

大阪からみた東京の家賃の相場観としては、ざっと1.5倍のイメージです。

大阪市中央区内のワンルーム(20平米)で 60,000円くらいで、1DK(30平米)で 75,000円、2LDK(45平米)で 135,000円くらいの相場です。

ここで2人以上の世帯(住居面積 45~60平米)で考えると、月にかかる住居費は持ち家(固定資産税+管理委託費+修繕積立金)で約28,0000円、賃貸の場合で約135,000円くらいだとすると、住居費を含む2人以上の世帯の必要支出合計額は、持ち家では 177,569円、賃貸では 284,569円となります。

6.国民年金の支給額からみる賃貸派vs持ち家派

20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の老齢基礎年金が支給されます。

その年金額は、満額で 780,100円となっており、月額 65,008円換算となります。

ただ実際満額をもらっている方は少なく、「平成26年度厚生年金保険・国民年金事業の概況」を見ると国民年金受給者の老齢年金の平均時給額は、さまざまな事情により平成26年度末現在で月額 54,000円となっています。

国民年金の支給額を見ると、リタイアメントした後に都会での借家生活は難しく、国民年金が老後の生活費のベースと考えておられる方は、早急に老後の生活費を確保するためのライフプランを見直す必要があります。

ここであらためて、都会で持ち家で生活するという条件で、国民年金で生活するプランで過不足額を見てみます。

| 家計支出項目 | 二人以上の世帯(65歳以上) | 単身世帯(60歳以上) |

|---|---|---|

| 必要支出額 | 149,569円 | 81,605円 |

| 住居費 | 28,000円 | 19,000円 |

| 年金支給額 | 130,016円 | 65,008円 |

| 不足額 | -47,553円 | -35,597円 |

これらから必要支出額に対する不足額を確認すると、二人以上の世帯(65歳以上)で 47,553円、単身世帯(60歳以上)で 35,597円となります。

このように持ち家でも不足額が生じますので、住居が賃貸のままの借家生活だと国民年金支給額で賄うことは、かなり難しいことが分かります。

マイホームを持とう!Own Home

ただここで注目して欲しいのは「衣食住」と「生活に必要なインフラ」の項目の殆どは消耗品なのですが、唯一耐久品となりえるものが「住」であるマイホームです。

少なくともこの部分に関しては、老後を迎える前に早めに住宅ローンを組み無理せず住居を確保するという対策を施すことで、少しでも老後の必要な家計支出額を事前に削減することが老後難民にならないためのベストライフプランであることが分かっていただけかと思います。

しかしマイホームを持つと言っても容易なことではありません!マイホームを買うためにはまとまった資金が必要です。

会社勤めの場合、給与が右肩上がり上がっていくこともなく、また自分の能力や努力が必ずしも給与に正しく反映されることもなく、労働力に対して給与は頭打ちの傾向となる事が多いです。

ところが独立・起業した場合、正しい労働力の使い方・自分の能力や努力が報酬アップへと、会社勤めの場合と比べると結びつく可能性は高いと言えます。

次に独立・起業するにはそれなりの労力が必要ですが、そこまでしてして起業するメリットがあるかを見たうえで、『独立・起業して最初にするべきこと!』を確認していきましょう。